Guide des démarches administratives

Bénéfices non commerciaux (BNC) : régime réel d'imposition

Vérifié le 09 Jun 2023 - Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité libérale, ces revenus sont des bénéfices non commerciaux (BNC). Il existe 2 régimes d'imposition qui dépendent du montant du chiffre d'affaires perçu : micro-BNC et la déclaration contrôlée.

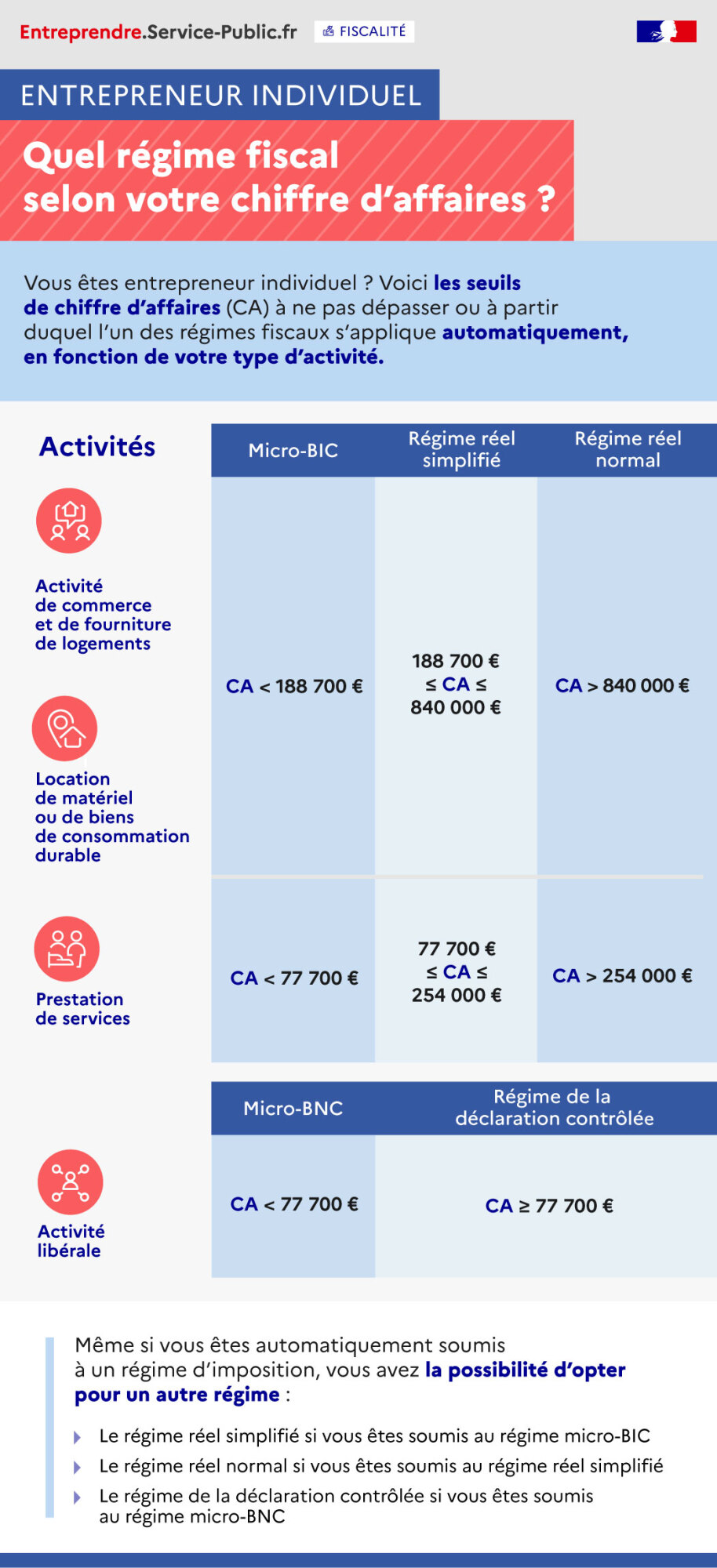

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

|

Activités |

Micro-BIC |

Régime réel simplifié |

Régime réel normal |

|

Activité de commerce et de fourniture de logements |

CA < 188 700€ |

188 700€ ≤ CA ≤ 840 000€ |

CA > 840 000€ |

|

Location de matériel ou de biens de consommation |

|||

|

Prestation de services |

CA < 77 700€ |

77 700€ ≤ CA ≤ 254 000€ |

CA > 254 000€ |

|

Micro-BNC |

Régime de la déclaration contrôlée |

||

|

Activité libérale |

CA < 77 700€ |

CA ≥ 77 700€ |

|

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Lorsque le chiffre d'affaires annuel hors taxe (CAHT), qui correspond aux bénéfices non commerciaux (BNC), est inférieur à 77 700 €, c'est le régime spécial micro-BNC (micro-entreprise) qui s'applique.

Au-delà de ce seuil, c'est le régime de la déclaration contrôlée qui s'applique.

Dans cette fiche, seul le régime de la déclaration contrôlée est abordé. Pour en savoir plus sur le régime micro-BNC (régime de la micro-entreprise), vous pouvez consulter la fiche dédiée.

- Code général des impôts : article 93

-

Code général des impôts : articles 96 à 100 bis

Régime de la déclaration contrôlée

-

Code général des impôts : article 102 ter

Régime spécial des BNC (micro BNC)

- Code général des impôts : article 1655 sexies

-

Code général des impôts, annexe 3 : articles 40 A à 41-0 bis

Déclarations des BNC

- Bofip-Impôts n°BOI-BNC-BASE-10 sur les règles de détermination du bénéfice imposable

Questions ? Réponses !

- Quelles conséquences pour un micro-entrepreneur qui dépasse les seuils de chiffre d'affaires ?

- Quels revenus doit déclarer le professionnel soumis à l'impôt sur le revenu ?

- Comment transmettre les déclarations fiscales professionnelles : EDI ou EFI ?

- Micro-entrepreneur : quand déclarer son chiffre d'affaires ?

- Un professionnel peut-il déduire ses frais de repas ?

- Professions libérales : quel statut juridique et comment déclarer l'activité ?

Et aussi

-

Passer de l'impôt sur les sociétés à l'imposition des bénéfices sur le revenu

Fiscalité

-

Régime fiscal d'une société civile de moyens (SCM)

Fiscalité

-

Charges déductibles du résultat fiscal d'une entreprise

Fiscalité

-

Régime fiscal de la micro-entreprise

Fiscalité

-

Entrepreneur individuel : passer de l'impôt sur le revenu à l'impôt sur les sociétés

Fiscalité

Pour en savoir plus

-

Comment déclarer le résultat BNC en ligne ?

open_in_new

Ministère chargé des finances

-

L'essentiel sur les BNC

open_in_new

Ministère chargé des finances